Tabela com medidas para minimizar a crise da pandemia do coronavírus (Covid-19)

O impacto da pandemia do coronavírus nos contratos de trabalho e no dia a dia das empresas

Medida Provisória nº 927 dispõe sobre as medidas trabalhistas para enfrentamento do estado de calamidade pública – coronavírus (Covid-19)

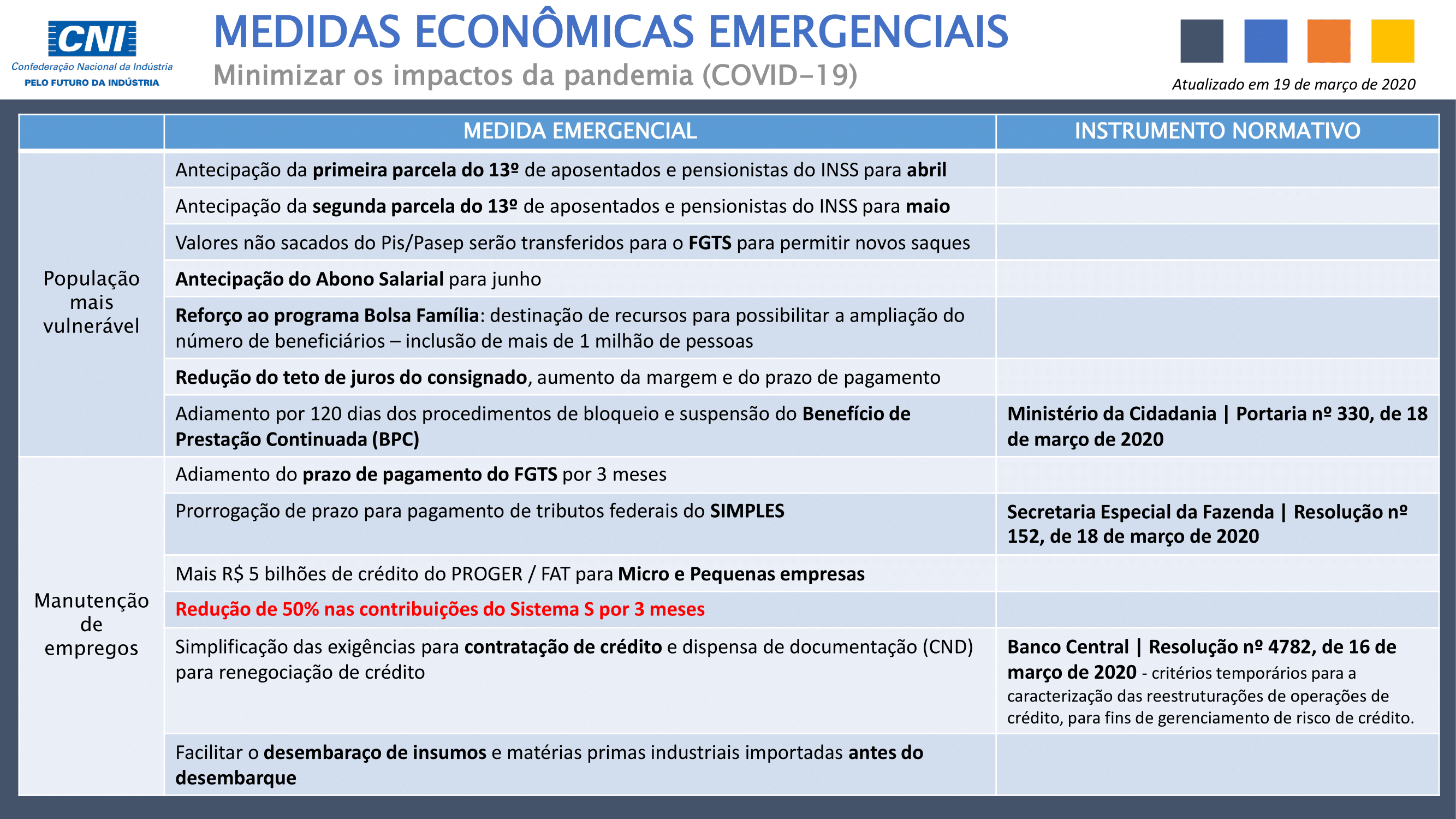

Medidas econômicas emergenciais para minimizar os impactos da pandemia de coronavírus

COVID-19 (Coronavírus) e o cumprimento dos contratos

Quando é hora de atualizar o programa de compliance da sua empresa?

Indústria 4.0: As adaptações jurídicas necessárias na sua empresa para essa nova realidade

Nova Lei de Franquias começa a valer em março de 2020: Confira o que vai mudar

As pautas trabalhistas do STF que podem afetar sua empresa em 2020

Sua empresa está pronta para as leis que entram em vigor em 2020?

Categorias do Blog

Efetue seu registro no formulário abaixo!

Eu concordo em receber comunicações de acordo com meus interesses.

Sim, desejo receber e-mails sobre artigos, noticias e tendências. O consentimento pode ser retirado a qualquer momento clicando no link de cancelamento de inscrição presente em todas as comunicações por e-mail. Ao informar meus dados, eu concordo com a Política de Privacidade.